티스토리 뷰

목차

증권사 '부익부 빈익빈' 심화…1분기 '미래·한투'만 웃나 : 네이트 뉴스

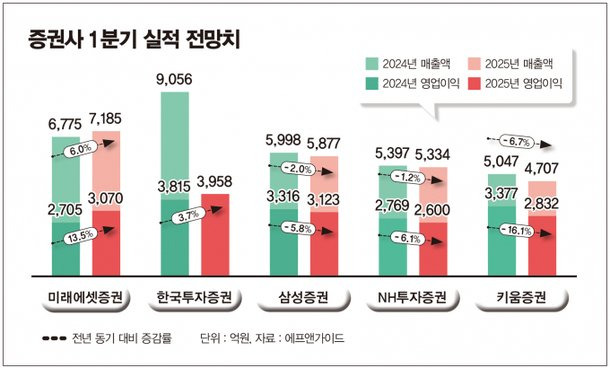

한눈에 보는 오늘 : 경제 - 뉴스 : 브로커리지 회복에도 중소형사 '찬바람' 올해 1분기 증권사들의 실적은 온도차가 뚜렷할 것으로 보인다. 미래에셋증권은 고른 실적 개선세를 바탕으로 가장 두

news.nate.com

2025년 1분기 실적이 속속 공개되며 투자자들의 관심이 집중되고 있습니다. 이번 글에서는 삼성증권, 메리츠증권, HMM, 피노 등 주요 상장사의 영업이익 변화를 비교 분석해봅니다. 각 기업의 성과를 바탕으로 향후 투자 방향도 함께 짚어보겠습니다.

✅ 삼성증권: 안정적인 실적 유지, 소폭 증가

2025년 1분기 삼성증권의 영업이익은 3346억 원으로, 전년 동기 대비 0.91% 증가했습니다.

큰 폭의 성장은 아니지만, 변동성이 큰 금융시장 속에서도 안정적인 실적을 기록했다는 점에서 긍정적으로 평가됩니다. **자산관리(WM)**와 리테일 투자 수요 증가가 실적을 견인한 것으로 보입니다.

🔻 메리츠증권: 영업이익 감소세, 시장 점검 필요

메리츠증권은 올해 1분기 1482억 원의 영업이익을 기록했으며, 이는 전년 대비 4.8% 감소한 수치입니다.

시장 금리 변동성과 채권 운용 수익 감소가 주된 원인으로 보입니다. 증권 업계 전반이 조정 국면에 있는 만큼, 메리츠증권 역시 리스크 관리와 수익 구조 다변화가 필요한 시점입니다.

🚢 HMM: 해운업 호황에 힘입어 대폭 상승

해운업 대표주인 HMM은 2025년 1분기 6139억 원의 영업이익을 기록하며, 전년 동기 대비 무려 51% 증가한 실적을 보였습니다.

글로벌 물동량 회복과 운임 상승, 특히 아시아~유럽 노선의 운임 인상이 실적을 견인했습니다. HMM의 회복세는 하반기까지 지속될 가능성이 높습니다.

🔋 피노: 매출 폭발적 증가, 흑자 기조 유지

이차전지 소재 기업인 피노는 2025년 1분기 5300만 원의 영업이익으로 흑자 기조를 유지했습니다.

주목할 점은 매출이 전년 대비 1182% 증가했다는 점입니다. 이는 신규 고객사 확보 및 해외 수주 증가의 영향으로 분석됩니다. 영업이익 자체는 아직 소규모지만, 성장 가능성이 매우 높은 이차전지 관련주로 주목받고 있습니다.

📊 종합 비교표

기업명 1분기 영업이익 (2025년) 전년 대비 증감률

| 삼성증권 | 3346억 원 | +0.91% |

| 메리츠증권 | 1482억 원 | -4.8% |

| HMM | 6139억 원 | +51% |

| 피노 | 5300만 원 | 흑자 유지 / +매출 1182% |

🔎 투자자 관점에서의 시사점

- 보수적인 투자자: 안정적인 실적을 유지한 삼성증권이 눈에 띕니다.

- 성장주 중심 투자자: 피노와 같은 신생 이차전지 소재 기업은 매출 성장률에 주목할 만합니다.

- 시장 회복에 베팅하는 투자자: HMM의 회복세는 여전히 이어지고 있어 해운 업종에 관심을 가져볼 만합니다.

📌 마무리

2025년 1분기 실적 발표를 통해 각 기업의 시장 내 위치와 전략 방향을 엿볼 수 있었습니다. 변동성 장세 속에서도 기업별 대응 전략은 상이하며, 투자자들은 자신만의 투자 스타일에 맞는 종목 선별이 중요합니다. 향후 분기별 실적도 지속적으로 체크하며 성장성과 안정성을 겸비한 종목을 포트폴리오에 담는 것이 바람직합니다.